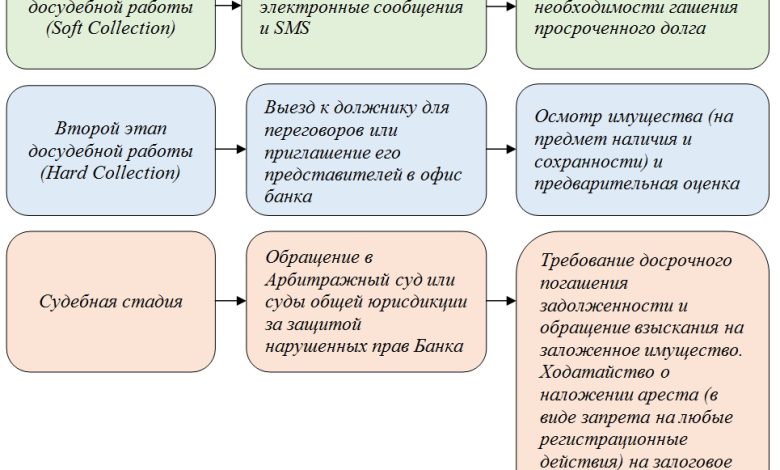

Особенности банковского кредита под недвижимость

Тема банки кредит под недвижимость является одной из ключевых для многих клиентов, желающих получить значительную сумму денег для различных целей. Такой тип кредита предполагает, что заемщик предоставляет недвижимость в залог банку, что значительно снижает риски для кредитора и зачастую позволяет самому заемщику получить более выгодные условия. Это может быть квартира, дом, коммерческая недвижимость или земельный участок.

Одной из главных особенностей таких кредитов является длительный срок погашения и сравнительно низкая процентная ставка. Кроме того, банки часто устанавливают требование оценить недвижимость профессиональным оценщиком, чтобы определить реальную стоимость залога. Важно понимать, что залог не освобождает заемщика от обязательств, а служит гарантом возврата кредита, поэтому несвоевременные платежи могут привести к потере имущества.

Требования к заемщику и документам

Каждый банк выдвигает свои требования к заемщикам, однако можно выделить общие критерии, которые влияют на возможность получения кредита под залог недвижимости. Прежде всего, это стабильный доход и хорошая кредитная история. Без подтверждения платежеспособности банки редко одобряют заявку на значительную сумму. Важную роль играет возраст заемщика и его постоянное место проживания.

Кроме того, набор документов включает паспорт, идентификационный код, документы на недвижимость и справки, подтверждающие доход. Нередко требуется предоставить выписку из реестра прав на недвижимость, а также техническую документацию на залоговое имущество. Для юридических лиц пакет документов будет шире и включать дополнительные бумаги, связанные с деятельностью компании.

От тщательности подготовки документов во многом зависит скорость рассмотрения заявки и успешное заключение сделки с минимальными рисками.

Преимущества и риски кредита под залог недвижимости

Кредиты под залог недвижимости имеют немало преимуществ. Одним из главных плюсов является возможность получить крупную сумму денег на более длительный срок и под более низкий процент по сравнению с необеспеченными кредитами. Это особенно актуально для покупок недвижимости, ремонта, бизнеса или других целей, требующих значительных вложений.

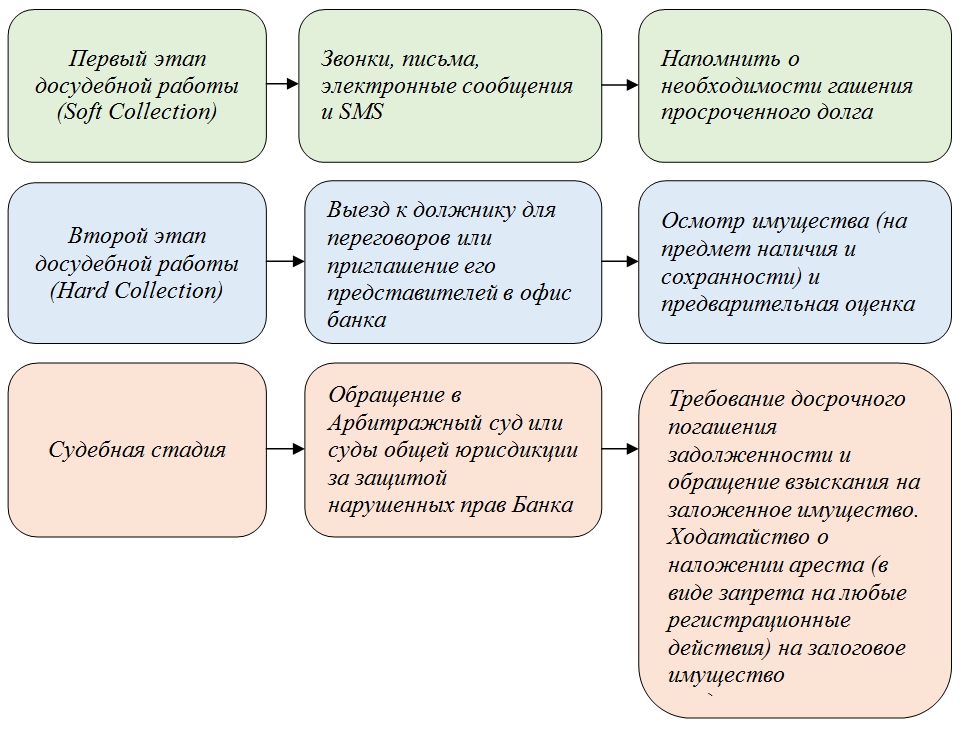

Однако важно помнить и о рисках. Поскольку недвижимость выступает обеспечением, в случае невыполнения обязательств заемщик рискует потерять свое имущество. Банки тщательно проверяют заемщика и состояние объекта, чтобы минимизировать свои риски, но для клиента это может стать серьезным испытанием при финансовых трудностях.

Риски можно существенно снизить благодаря грамотному финансовому планированию и своевременному выполнению обязательств.

Кроме того, на рынок влияют изменения законодательства, экономическая нестабильность и другие факторы, которые заемщик должен учитывать при выборе такого вида кредитования.

Как выбрать банк для получения кредита под недвижимость

При выборе банка, предлагающего кредит под залог недвижимости, стоит обратить внимание на несколько ключевых факторов. Во-первых, изучите процентные ставки и полные условия кредитования. Часто банки предлагают различные программы с разным набором услуг и требований к заемщикам.

Во-вторых, рекомендуется обратить внимание на репутацию финансового учреждения, отзывы клиентов и уровень сервиса. Квалифицированные специалисты помогут разъяснить все детали сделки и подобрать наиболее выгодные условия, учитывая ваши индивидуальные потребности.

- Сравнение ставок и условий по разным предложениям, включая комиссии, штрафы за досрочное погашение, а также дополнительные услуги.

Обязательно уточните сроки рассмотрения заявок и требования к залогу. В некоторых случаях банки могут предложить дополнительные бонусы или скидки на страхование имущества, что также важно учитывать при составлении полного бюджета.